いろいろとおカネのことを考えるようになって、これまで余り気にしていなかったものが気になってきた。

こういう風におカネにまつわることをしっかり考えるようになるというのがわずかながらもマネー生活を始めたメリットだと思う。

気になったのは個人年金。

若い頃に何も知らずに勧められるがまま加入している個人年金がある。

- あれって何歳まで支払うんだろ?

- いつから年金をもらえるんだろう?

- いくらもらえるんだろう?

- そもそも年利何%で運用しているんだろう?

年金は有利か不利か

予定利率

積立金額は年末調整用に届く明細書で分かる。若い時からずーっと積み立てているからまぁそこそこの金額になっている。

ホームページを見るとここ数年は予定利率1.25%で運用しているらしい。なるほど…。いままで見たことなかったわ。

ずっとそんな利率で運用していたのか…。

定年まで長くもないし、これは気付かなかったことにして満期まで積み立てておくか。

終身と有期

ホームページを見てみると受け取り方にはいろいろな方法がある。

終身のケース、10年や15年の有期のケース、途中で金額を変えるケース、自分の死後に配偶者が受け取れるケース、一時金で受け取るケースもある。

たしかに始めたときにこんなパンフレットを貰ったな。

あの時はまだ独身だったし、あのころの一般的な定年退職年齢はまだ55歳だったかな60歳だったかな、全然意識していなかった。

いろいろな生活スタイルや考え方で受け取り方法にバリエーションがあるのは便利かも知れない。

開始年齢

ホームページには65歳から開始するケースしか書いていなかったが、電話で聞いてみた所、私のケースでは60歳で開始できるらしい。

私が始めた時は60歳定年を想定していたものらしく、通常の手続きでは65歳になるときに案内を送ってくれるそうだが、こちらから事前に連絡すれば60歳から開始できるとのこと。

尋ねてみて良かった。

IRR関数を使って計算

予定利率が1.25%というところでだいたい予測はついてはいるものの、この個人年金は有利か不利か、どのケースで受け取るのが良いか考えてみることにした。

終身だと自分が何歳まで生きているのか分からないので、幸いにして「この金額がもらえますよ」と書いてある10年有期と15年有期のケースを使ってExcelのIRR関数で計算してみた。

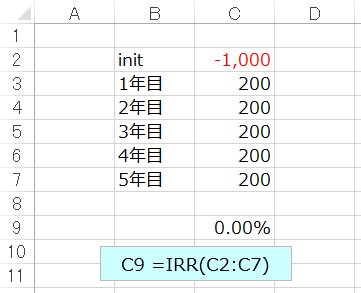

例えば、下のケースは満期に1000万円となり、それを毎年200万円ずつ5年間にわたって受け取る場合の年利を計算している。

元本1000万円を均等に取り崩しているだけなので年利は0.00%です。

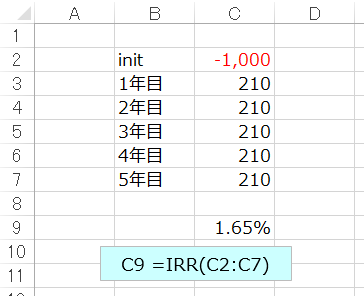

次のケースは同じく満期に1000万円となり、それを毎年210万円ずつ5年間にわたって受け取れる場合。

これは年金資金を年利1.65%で運用しているということになる。IRR関数とはこういう複雑な計算をしてくれる便利なものだ。

ちなみに検算してみた。残高(E列)が5年目にキレイにゼロになった。

このIRR関数を使って10年有期と15年有期を計算したところ、それぞれ年利0.81%と0.93%だった。

私の結論

コロナ禍がはじまってしばらくしてから始めた私のマネー生活。まだ1年も経っていない。

そんな私ですが、1%未満の運用というのは物足りない気がする。

となると現時点では60歳で全額を一時金で受け取り、個人投資で高配当のETFを購入した方がいいんだろうな、ということが分かってきた。

本当にそれがベストなのか、だとするとどのようにどのETFを購入すべきなのか、まだ時間があるのでしっかり勉強したいと思う。

コメント